Comment faire un bilan prévisionnel ?

Le bilan prévisionnel, comme le bilan comptable de clôture, doit refléter le patrimoine de la société à un instant donné. Il contient un Actif et un Passif.

Adrien PAGANELLI

On a coutume de définir l’actif comme l’ensemble des éléments possédés par la société et ayant une valeur. Le passif comme la provenance des moyens ayant permis de les acquérir.

La difficulté de la réalisation du bilan prévisionnel réside principalement dans la complexité de la comptabilité d’engagement : décalage du paiement des charges et produits créant des dettes et créances.

Comme le bilan de clôture, le bilan prévisionnel doit être équilibré c’est-à-dire que l’actif doit être égal au passif. Il constitue un des tableaux majeurs du prévisionnel financier.

| L'ACTIF | LE PASSIF |

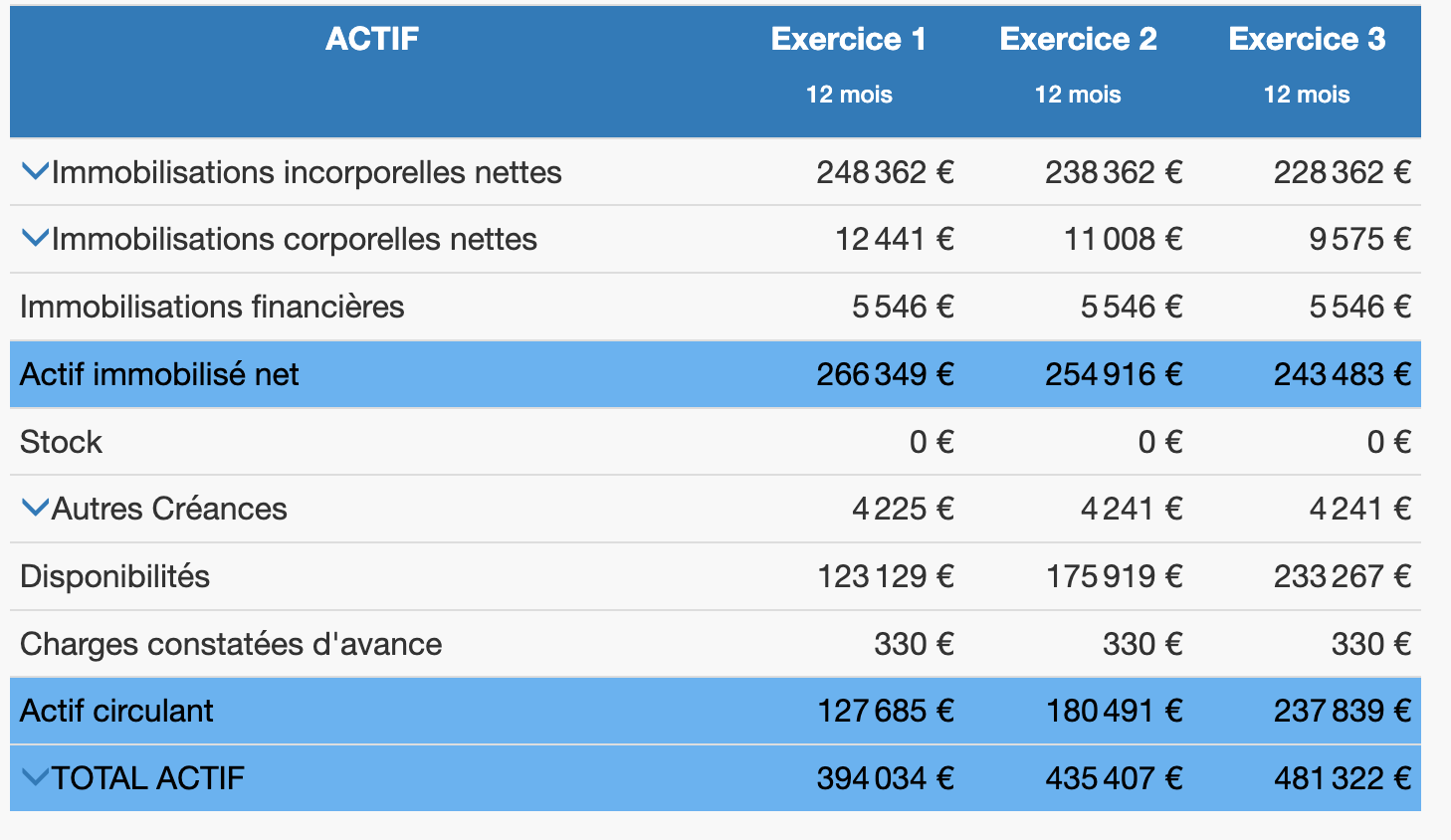

1. L'actif

Un actif comptable est une ressource économique détenue par une entreprise qui est censée générer des avantages économiques futurs.

Ces avantages peuvent se traduire par des flux de trésorerie ou une réduction des sorties de fonds.

Les actifs comptables sont enregistrés au bilan de l'entreprise et sont classés en deux catégories principales : les actifs immobilisés et les actifs circulant (bas de bilan).

1.1 Les immobilisations

Les immobilisations, ou actifs immobilisés, sont tous les biens appartenant à la société et qui ne rentrent pas dans le cycle de production.

Chaque année, ils seront amortis fiscalement afin de tenir compte de leur usure.

La valeur brute des immobilisations doit comprendre les immobilisations de la dernière clôture ainsi que la valeur des immobilisations acquises durant la durée du prévisionnel.

De même, les amortissements doivent comprendre les amortissements des éléments antérieurs au prévisionnel ainsi que les amortissements des nouveaux biens acquis.

Les amortissements sont cumulatifs c’est-à-dire que la valeur amortie l’année 1 doit exister dans l’année 2 jusqu’à arriver à la valeur de l’actif

La valeur nette des immobilisations correspond à leur valeur brute soustrait aux amortissements

Rappel : la règle générique simple pour savoir si un élément doit apparait au bilan est sa valeur HT : Un bien d’une valeur inférieure à 500€ ne constitue pas une immobilisation et peut être mise dans les charges.

Rappel : l’amortissements peut être linéaire ou dégressif.

Il existe 3 types d'actifs immobilisés :

- Immobilisations incorporelles

- Immobilisations corporelles

- Immobilisations financières

1.2 Le stock prévisionnel

La valeur du stock inscrit au bilan est la valeur TTC des achats de matières ou de marchandises non vendus.

Dans le cadre d’un prévisionnel, on peut les calculer sur la base des achats de matières ou de marchandises.

Par exemple, on peut considérer que le stock sera de 10% des achats.

Pour assurer une cohérence il faut vérifier que le taux de rotation des stocks correspond avec le passé ou le secteur

Taux de rotation des stocks = Valeur des stocks TTC/ Achats TTC * 360

Il suffit de poser l’équation à l’envers pour connaitre le niveau de stock normal sur la base de votre ratio.

Valeur des stocks TTC= Taux de rotation des stocks * Achats TTC/360

-

Exemple :

Votre taux de rotation des stocks en 2025 était de 30 jours

Votre prévisionnel 2026 indique des achats de matières de 100 000€

Votre stock ‘normatif’ prévisionnel sera de 8 333€ (100 000*30/360)

1.3 Les créances prévisionnelles

Les créances sont les sommes que vos client ou organismes fiscaux ou sociaux vous doivent. Ce sont des factures émises non encaissées pour les créances clients ou des créance fiscales (TVA, IS) ou sociales. Ces sommes peuvent courir depuis plusieurs exercices ce qui veut dire que votre prévisionnel doit tenir compte des créances de la dernière clôture.

Les créances clients sont directement corrélés au chiffre d'affaires. Comme pour les stocks on peut se baser sur un ratio moyen ou sectoriel pour déterminer les créances prévisionnelles

Rotation des clients en jours = créances /chiffre d'affaires TTC *360

Créances prévisionnelles= Rotation clients moyen Vs sectoriel * chiffre d'affaires TTC /360

Les Créances vont avoir un impact direct sur le Besoin en fond de roulement (BFR).

-

Exemple :

La rotation de vos clients en 2025 était de 30 jours

Votre prévisionnel 2026 indique un chiffre d’affaires de 100 000€

Vos créances clients prévisionnelles seront de 8 333€ (100 000*30/360)

1.4 La trésorerie prévisionnelle

La trésorerie prévisionnelle comprend les valeurs mobilières de placement (VMP), les comptes bancaires et les fonds de caisse.

C’est la partie la plus liquide des actifs circulants, c’est-à-dire que l’on peut récupérer les fonds le plus rapidement.

La valeur de la trésorerie comprendra la somme des décaissements et encaissements TTC de l’exercice prévisionnel majoré des liquidités de la dernière clôture.

La valeur indiquée au bilan est le reflet du tableau de trésorerie.

Attention : la complexité de la trésorerie est multiple : décalage de paiement des factures, acomptes provisionnels des charges TNS et impôt société, paiement ou remboursement de la TVA….

1.5 Les charges constatées d’avance (CCA)

Ce poste est très comptable et reflète les charges payées sur l’exercice mais rattachées au suivant. Le cas le plus fréquent concerne les frais d’assurance, les intérêts d’emprunts…

Ce poste correspond à un sujet de trésorerie non enregistrée en charge sur l’exercice.

Il n’est pas indispensable dans le cadre d’un prévisionnel sauf si les montant sont historiquement importants.

-

Exemple :

Vous avez payé 1 000€ votre contrat d’assurance qui débute en Mars 2018 pour un an.

Si vous clôturez en décembre, la partie du contrat dépassant l’année (de Janvier 2019 à Mars 2019) constitue une CCA soit 3/12*1000= 250€

Réalisez votre business plan !

Réalisez rapidement et facilement votre business plan sur notre logiciel en ligne. Collaborez avec vos clients dans la réalisation de leur prévisionnel et gagnez du temps dans la saisie.

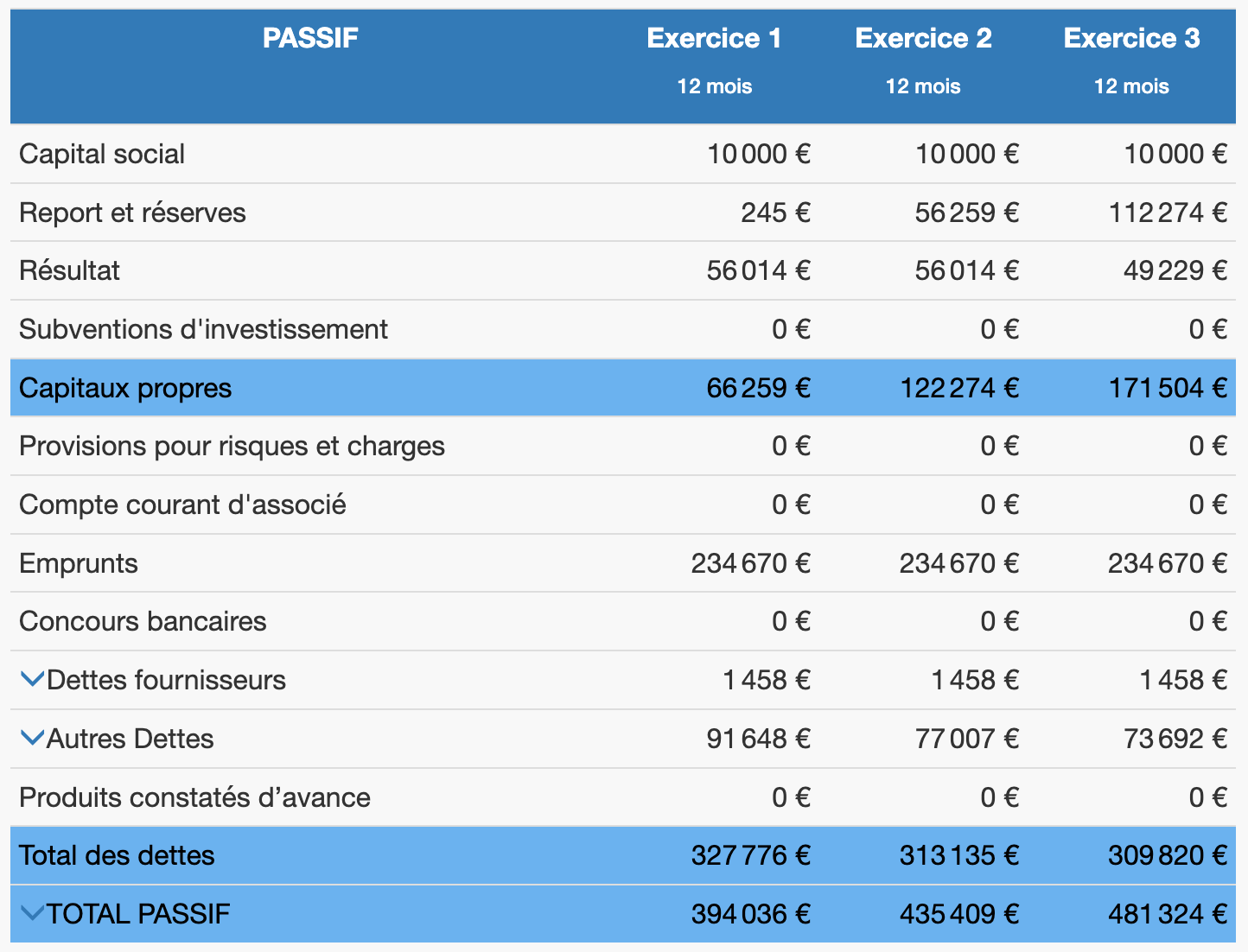

2. Passif

2.1 Les capitaux propres

Les capitaux propres représentent la valeur nette des actifs d'une entreprise une fois toutes ses dettes et obligations payées.

Ils constituent la part des actifs financés par les propriétaires ou les actionnaires de l'entreprise.

Les capitaux propres sont inscrits au passif du bilan (haut de bilan) et reflètent la richesse accumulée par l'entreprise au fil du temps.

Ils composent ainsi la première ligne du passif :

- Le capital social :Montant initial investi par les actionnaires lors de la création de l'entreprise ou lors de l'émission de nouvelles actions. C'est le fondement des capitaux propres.

- Le résultat de l'exercice figurant sur le compte de résultat

- Les pertes et reports non distribués

- Les Réserves : Profits non distribués accumulés au fil des années. Les réserves peuvent inclure : les réserves légales et les réserves réglementées.s

- Les subventions d'investissement

- Les provisions réglementées

2.2 Les comptes courants d'associés

Le comptes courants s'associés représente les sommes amenées temporairement par les actionnaires dans la société.

Ces sommes sont en effet retirables par les associés à tout moment et c'est la raison pour laquelle ils sont trop liquides pour apparaitre dans les fonds propres.

L'un des atouts des comptes courants s'associés c'est que les actionnaires peuvent se faire payer des intérêts fiscalement déductibles pour les sommes ainsi mises à disposition.

De plus, l'apport ou le retrait en compte courant se fait facilement, à la différence des actions.

2.3 Les provisions pour risques et charges

Les provisions pour risques et charges (PRC) permettent d’anticiper comptablement un risque avéré non échu.

Par exemple, un procès en cours doit être provisionné pour le montant du préjudice encouru.

Chaque année, la provision nécessaire apparait sur le compte de résultat comme une charge.

A l'inverse les reprises de provisions apparaissent en produit.

Le solde des provisions pour risque et charges est reporté au bilan.

2.4 Les dettes

Les dettes correspondent à l’ensemble des charges non payées sur l’exercice.

Les dettes fournisseurs

Les dettes fournisseurs correspondent aux factures de matière, marchandises ou services non payées sur l’exercice.

Les autres dettes

Les autres dettes correspondent aux sommes non payées aux organismes sociaux et fiscaux sur l'exercice.

2.5 Les produits constatés d’avance (PCA)

Ce poste est très comptable et reflète les produits payés sur l’exercice mais rattachées au suivant.

Le cas le plus fréquent concerne des ventes d'abonnements.

Ce poste correspond à un sujet de trésorerie non enregistrée en produits sur l’exercice.

Il n’est pas indispensable dans le cadre d’un prévisionnel sauf si les montant sont historiquement importants.

-

Exemple :

Vous avez vendu 1 000€ un abonnement qui débute en Mars pour un an.

Si vous clôturez en décembre, la partie du contrat dépassant l’année (de Janvier N+1 à Mars N+1) constitue un PCA pour 3/12*1000= 250€

Réalisez vos business plans !

Réalisez rapidement et facilement vos business plans sur notre logiciel en ligne. Collaborez avec vos clients dans la réalisation de leur BP et gagnez du temps dans la saisie.