Un plan de trésorerie prévisionnel est un élément incontournable lors de la création d'un prévisionnel ou d'un business plan. Il permet de visualiser mois par mois les entrées et sorties d'argent, et d'anticiper les besoins de financement.

Télécharger en PDF Télécharger en Excel

Quel est l'objectif du plan de trésorerie ?

Vérifier que la trésorerie soit le plus souvent excédentaire afin d'éviter des défauts de paiement ou des tensions avec votre banquier.

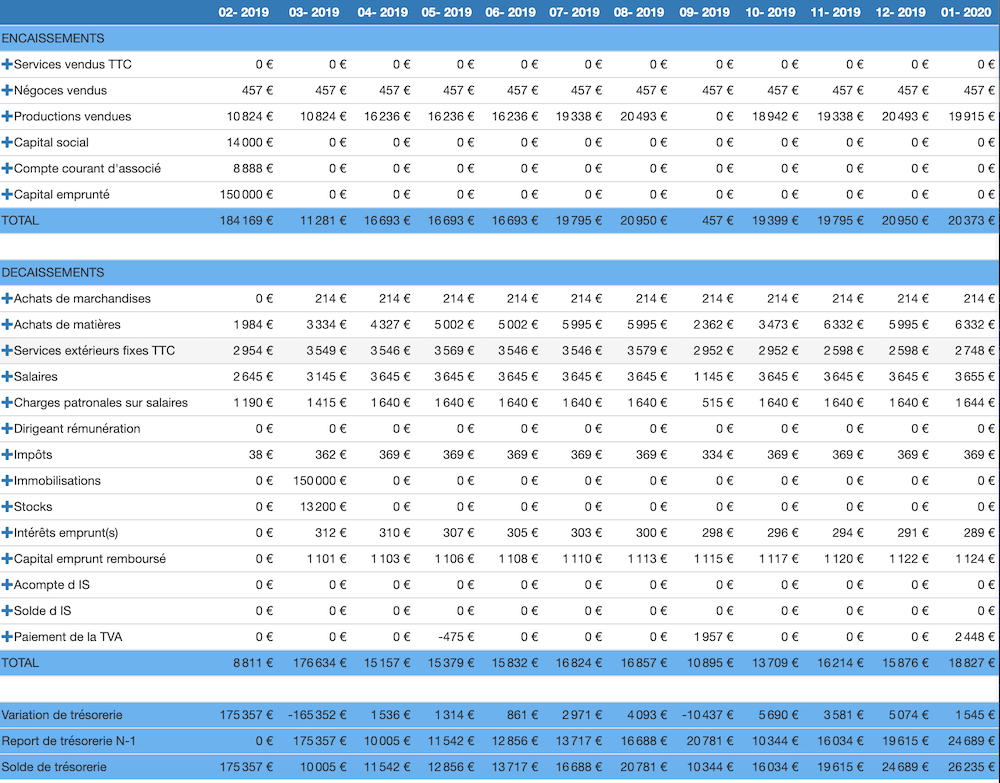

Le tableau de flux de trésorerie se lit comme un relevé de compte : on y voit l'ensemble des entrées et sorties impactant la trésorerie mois par mois, avec le détail du cash-flow mensuel.

1. Quelle différence entre la trésorerie et le compte de résultat ?

1.1 Sur les montants

Un compte de résultat présente l'ensemble des charges et produits fiscalement déductibles.

Il existe cependant des décaissements non visibles sur le compte de résultat : remboursements de capital, dividendes, apports en capital.

De plus, certains flux du compte de résultat n'impactent pas le plan de trésorerie prévisionnel, notamment les amortissements.

1.2 Sur la temporalité

En comptabilité d'engagement, un produit est enregistré le jour de l'établissement de la facture. Or, un client peut payer avec un délai de paiement : une trentaine de jours environ pour un professionnel. Il existe donc une différence importante entre le résultat et la trésorerie dans la plupart des sociétés, du fait de ce décalage temporel lié aux délais de paiement.

1.3 Sur la TVA

Le tableau de trésorerie est toujours en TTC (Toutes Taxes Comprises) à la différence du compte de résultat qui est HT (Hors Taxes).

Le but est de voir les encaissements et décaissements réels pour arriver jusqu'au solde bancaire réel.

2. Comment calculer le plan de trésorerie ?

Vous devez associer à chaque élément du tableau de flux de trésorerie une date et/ou une périodicité de règlement.

2.1 Les encaissements

Les encaissements représentent les entrées d'argent sur tous les comptes bancaires :

- Le chiffre d'affaires TTC

- Les produits financiers

- Le capital souscrit et libéré

- Les comptes courants d'associés

- Le capital emprunté aux banques

- Les subventions

2.2 Décaissements

Les décaissements représentent les sorties d'argent sur l'ensemble des comptes bancaires :

- Les achats TTC

- Les services extérieurs ou frais généraux

- Les salaires

- Les charges patronales

- Les charges sociales

- Les impôts

- Les réductions de capital

- Les reprises d'apports en compte courant

- Les charges financières

2.3 La variation de trésorerie

La variation de trésorerie est la différence entre les encaissements et les décaissements sur une période donnée.

2.4 Le solde de trésorerie

Le solde est la variation de la période cumulée au solde de la période précédente.

Il représente la position des comptes bancaires et donc la trésorerie nette.

Une position de trésorerie excédentaire est signe de vigueur économique.

Un solde négatif de trésorerie incarne souvent des difficultés globales et peut indiquer un risque de cessation de paiement.

3. Le prévisionnel de trésorerie est-il HT ou TTC ?

Un prévisionnel de trésorerie est toujours TTC (Toutes Taxes Comprises) pour l'ensemble de ses lignes. Contrairement au compte de résultat établi en HT, la trésorerie doit refléter les mouvements réels de vos comptes bancaires, TVA comprise.

4. Points d'attention

Il faut être vigilant à la temporalité. Voici les points clés à ne pas négliger :

- Pour les charges et produits, se baser sur le délai de règlement moyen (comptant, 30 jours, 60 jours…)

- L'impôt sur les sociétés se paie par 4 acomptes sur le résultat N-1, puis par un solde en N+1

- Les cotisations du dirigeant TNS se calculent par acomptes sur la rémunération N-2 puis N-1, avec régularisation

- Des remboursements de crédits de TVA peuvent également impacter positivement la trésorerie

5. Importance de la trésorerie

Le budget de trésorerie est extrêmement important dans le cadre d'un business plan ou d'un prévisionnel.

Il est un indicateur indispensable sur le tableau de bord de suivi ou dashboard.

Il permet en effet de visualiser rapidement la situation financière : besoins et ressources de trésorerie ainsi que le cash disponible en fin de mois.

Une variation mensuelle négative indique un mauvais équilibre financier temporaire sur un mois, ce qui n'est pas nécessairement préoccupant.

Un solde de trésorerie négatif ou proche de zéro est plus problématique car il indique un défaut de paiement potentiel de la structure, pouvant entraîner une cessation de paiement.

Ainsi, la gestion des liquidités est au centre de l'analyse quotidienne des petites comme des très grandes structures (gestion par cash pooling).

6. Dépendance avec les autres tableaux

Sur le bilan prévisionnel, le solde de trésorerie du dernier mois de l'exercice doit figurer pour le montant indiqué sur le plan de trésorerie prévisionnel.

Sur le plan de financement, la différence des ressources (CAF + capital + emprunts + subventions) et des emplois (immobilisations + BFR + capital remboursé et dividendes) doit aboutir exactement au solde de la trésorerie.

Trésorerie, BP, évaluation : tout en un

PREVI'START intègre automatiquement votre trésorerie

prévisionnelle dans votre business plan complet.

Collaborez en ligne avec votre expert-comptable, sans Excel, sans ressaisie.

7. Comment élaborer un plan de trésorerie en ligne ?

Le logiciel en ligne PREVI'START vous accompagne de manière simple dans la réalisation de votre tableau de budget de trésorerie prévisionnel. Idéal pour les experts-comptables et leurs clients souhaitant collaborer en temps réel sur le prévisionnel de trésorerie : saisie des délais de règlement, TVA aux encaissements ou aux débits, cotisations TNS automatiques…

Il existe d'autres logiciels de trésorerie spécialisés comme AGICAP ou FYGR, davantage orientés suivi de trésorerie en temps réel pour les structures en croissance.

📊 Et après le prévisionnel, le suivi en temps réel

Une fois votre plan de trésorerie prévisionnel réalisé, l'étape suivante est de comparer le réel avec vos prévisions mois après mois. Prévi'START propose un module de suivi de trésorerie qui importe vos mouvements bancaires (OFX) et les rapproche automatiquement de votre prévisionnel.

Découvrir le module suivi de trésorerie →