Comment faire un compte de résultat prévisionnel ?

Adrien PAGANELLI

Un compte de résultat est le document le plus facile à comprendre et à réaliser. Il doit présenter l’ensemble des charges et des produits de chaque exercice. Cela ressemble donc au budget personnel que vous auriez à réaliser avec en première ligne vos salaires puis en descendant toutes vos charges (nourriture, loyers, assurances, impôts…).

Attention cependant : il doit être saisi avec des valeurs hors taxes car contrairement à vous, une société ou entreprise, bénéficie la plus part du temps d’un remboursement par compensation de la TVA.

Un ordre est également à respecter et définit par un standard.

Le résultat net présent à la fin du compte de résultat prévisionnel doit être reporté sur le bilan prévisionnel .

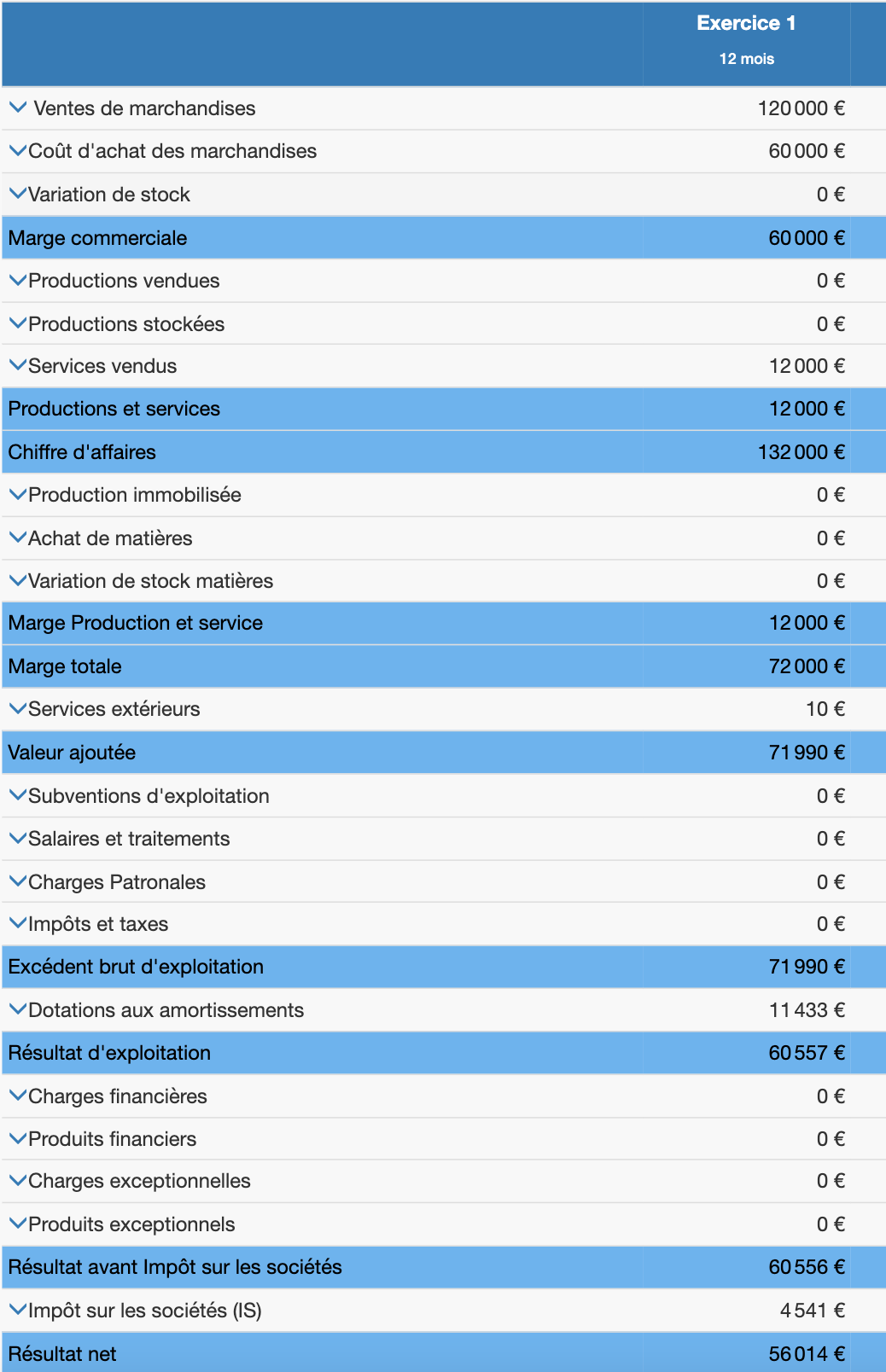

1.1 Le chiffre d’affaires prévisionnel

On présente en premier les produits de l’activité (chiffre d’affaires) décomposé par nature : négoce, production, service.

1.2 Les consommations de produits ou de matières

Les consommations sont les achats ayant permis directement de réaliser les ventes (achat de marchandise ou de matière sans les éléments stockés).

1.3 La marge

La marge est la soustraction des ventes et des consommations de l'exercice. On indique également le taux de marge en % des ventes liées.

1.4 Les services extérieurs

Représentent les charges annexes et indirectes à la production : loyers, assurances, publicité, honoraires d'avocats…

1.5 Les salaires et charges

Représentent les salaires avec toutes les cotisations. Doit également figurer les rémunérations du ou des dirigeants avec leurs charges.

1.6 Les impôts

Sont ici à indiquer tous les impôts et taxes sauf l’Impôt société qui est isolé plus bas. Exemple : Formation professionnelle, Participation à la formation professionnelle, l’Organic, la CET, la CVAE, la TVS…

1.7 Les amortissements

Les immobilisations et les amortissements sont expliqués dans une fiche détaillée Pour résumer un investissement n’est pas une charge, seule son amortissement constitue une charge déductible. Par exemple l’achat d’une voiture pour 5 000€ amortissable sur 5 ans procurera un amortissement de 1 000€ pour 5 ans.

1.8 Les éléments financiers et exceptionnels

Vous retrouverez ici les intérêts des emprunts payés à la banque, les intérêts acquis sur des placements, les éléments dits exceptionnels (cession d’une immobilisation…)

1.9 L’impôt société (IS)

Cet impôt occupe une ligne à lui seul. Ses modalités de calcul sont définies sur le fiche IS.

1.10 Le résultat net

Est simplement la soustraction de l’ensemble des produits et des charges.

-

TVA

Saisissez des montants hors taxes (sans la TVA donc) si vous êtes soumis à la TVA.

Saisissez des montants toutes taxes comprises TTC si vous n’êtes pas soumis à TVA.

-

Stocks

Les achats stockés ne sont pas à inclure dans le compte de résultat. On ne présente que les achats dit consommés. Ce point résulte d’un principe de séparation des produits et charges à l’exercice (appelé aussi cut off). Autrement dit, rien ne sert de faire des stocks pour réduire votre impôt.

-

Investissements

Une acquisition d’immobilisation (voiture, immeuble, fonds de commerce…) n’est pas une charge. Seul l’amortissement pratiqué l’est.

Réalisez votre business plan !

Réalisez rapidement et facilement votre business plan sur notre logiciel en ligne. Collaborez avec vos clients dans la réalisation de leur prévisionnel et gagnez du temps dans la saisie.