Calculer le seuil de rentabilité d'un prévisionnel

Adrien PAGANELLI

Le seuil de rentabilité fait partie des tableaux indispensables à la création d'un prévisionnel ou business plan.

L'objectif de ce tableau est simple : déterminer un niveau minimal de chiffre d'affaires à réaliser pour couvrir les charges opérationnelles et être rentable.

Ce niveau de chiffre d'affaires minimal permettant théoriquement de trouver un résultat à zéro s'appelle le seuil de rentabilité.

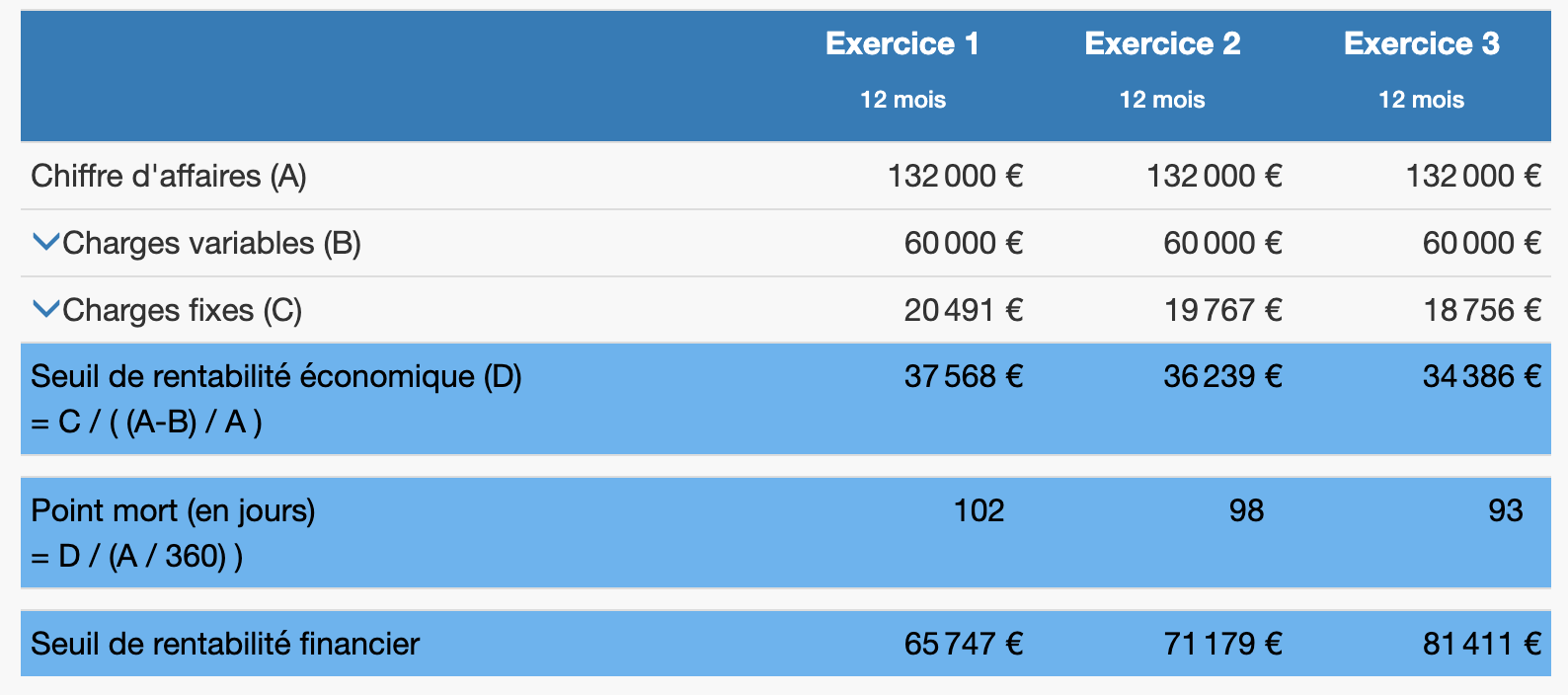

On convertit enfin cette valeur en nombre de jours théoriques afin d'arriver à ce seuil de chiffre d'affaires, on parle alors de point mort.

1. Exemple

1. Calculateur de seuil de rentabilité

| Exercice | |

|---|---|

| Chiffre d'affaires | |

| Montant des charges variables | |

| Montant des charges fixes | |

| Seuil de rentabilité | |

| Point mort (en jours) |

2. Charges fixes

Une charge fixe (CF) est un coût fixe qui ne varie pas en fonction du niveau du chiffre d’affaires.

Par exemple le loyer de votre activité constitue un frais fixe parmi les frais généraux.

Les frais d’électricité peuvent également rentrer dans la catégorie des dépenses fixes si vous ne produisez pas (le niveau de consommation énergétique pouvant varier fortement en cas d’utilisation de machine électrique comme le four d’une boulangerie).

Les charges de personnels sont souvent des coûts fixes lorsqu'il s'agit de CDI.

Liste non exhaustive des frais fixes:

- Assurance

- Loyers

- Leasing ou crédit-bail

- Télécommunications (sauf cas particuliers)

- Publicité (sauf cas particuliers)

- Énergie (si vous ne faites que du service)

- Honoraires (expert-comptable, avocat…)

- Charges de personnel pour les CDI

- Charges sociales pour les CDI

- Les charges financières des emprunts

- Les charges exceptionnelles

- Impôts forfaitaires non liés au CA

3. Charges variables

Par opposition, une charge variable (CV) correspond à un frais variables directement lié au volume d’activité et donc du chiffre d’affaires.

Un coût variable doit pouvoir se calculer en pourcentage du chiffre d’affaires.

Si vous ne trouvez aucune corrélation entre le chiffre d’affaires et une charge de structure c'est qu'elle est à priori une charge fixe.

En premier lieu les achats de matières ou de produits sont des charges variables (sin on enlève bien la variation de stock).

En effet comptablement on ne retiendra que les achats consommés ou vendus en charge et tout achat excédentaire mis en stock est retiré des calculs de rentabilité

Liste non exhaustive

- Achats de marchandises

- Achats de matières premières ou de produits finis (moins la variation de stock)

- Les emballages

- Énergie (si vous produisez)

- Salaires en CDD (si liés à une hausse d’activité)

- Primes liées à l’activité)

- Prestataires (si liés à une hausse d’activité)

- Sous-traitance

- Impôts liés au CA

4. Seuil de rentabilité

Le seuil de rentabilité est le niveau d'activité et donc de chiffre d’affaires à réaliser pour couvrir toutes ses charges (fixes et variables) et arriver à un résultat nul.

Ainsi, il représente le chiffre d'affaire minimum a atteindre pour couvrir l'ensemble des charges structurelles (partie fixe et partie variable).

Le calcul du seuil de rentabilité est:

Seuil de rentabilité – Charges Fixes (CF) - Charges Variables (CV) = 0

Pour mieux comprendre, si vous n’avez que des charges fixes le seuil de rentabilité correspondra à la somme de ces charges fixes. Si j’ai 1 000€ de charges fixes il me faudra 1 000€ de chiffre d’affaires pour faire un résultat de 0€.

Démonstration :

Seuil de rentabilité – Charges Fixes (CF) = 0

Seuil de rentabilité = Charges Fixes (CF)

Pour les charges variable le calcul est plus compliqué puisque leur montant dépendra du chiffre d’affaires.

Démonstration :

Seuil de rentabilité – Charges Fixes (CF) - Charge Variables (CV) = 0

Seuil de rentabilité = CF/ ((CA- CV) /CA)

Exemple :

Je fais un chiffre d’affaires de 1000€ j’ai 100€ de charge fixe et 100€ de charges variables

Seuil de rentabilité = 100 / ((1000-200) /1000)

Seuil de rentabilité = 125

En effet sur 125€, 100 couvriront les charges fixes et 25€ les charges variables (car elle représentent ¼ du CA soit 25% soit 25€)

5. Point mort

Le point mort est plus simple à comprendre car il matérialise le nombre de jour nécessaire pour générer le montant de chiffre d’affaires représentant le point mort.

Au delas de ce nombre de jour la société n’est plus en perte et gagne donc de l’argent.

Calcul du point mort = Seuil de rentabilité/ (Chiffre d’affaires /360)

Exemple :

Point mort = 125/ (1000/360) = 45 jours

Il faut donc 45 jours pour réaliser un chiffre d’affaires égal à mon point mort et donc ne plus faire de perte.

Au-delà de 45 jours annuel je commence donc à gagner de l’argent.

Réalisez vos business plans !

Réalisez rapidement et facilement vos business plans sur notre logiciel en ligne. Collaborez avec vos clients dans la réalisation de leur BP et gagnez du temps dans la saisie.